No products in the cart.

La inversión extranjera en minería está en un nivel mínimo

La contracara del optimismo latinoamericano

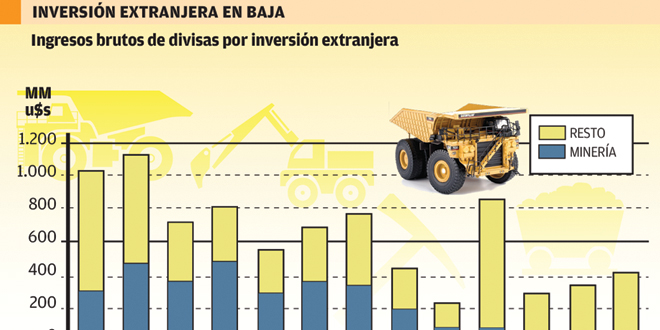

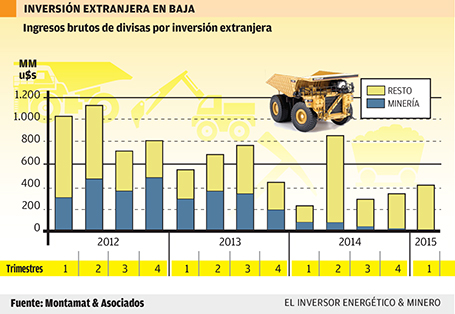

Los capitales foráneos apenas representan un 3% del actual presupuesto sectorial. Hace tres años, esa participación trepaba a un 61%. Nada indica que pueda revertirse la tendencia negativa durante esta temporada.

Las desfavorables condiciones internacionales que en los últimos tiempos viene padeciendo la industria minera se profundizaron en lo que va del año, según un informe elaborado por Montamat & Asociados, la consultora que dirige el ex secretario de Energía Daniel Montamat. “Se acentuó la depreciación de los minerales y metales, que ya llevan una tendencia negativa de 30 meses consecutivos. Algunos de los metales industriales más afectados por la desaceleración del crecimiento económico de China y la falta de contundencia en las señales de recuperación por parte de Estados Unidos son el hierro, el níquel y el cobre. En cuanto a los metales preciosos, el ritmo de

declive del oro prácticamente se duplicó ante una apuesta por las subas de las tasas de interés norteamericanas, lo que impulsó una ola de ventas del recurso”, puntualizó el especialista.

De acuerdo con el relevamiento de Montamat & Asociados, hoy se registra un incremento en los inventarios de oro y cobre, al tiempo que la demanda cuprífera acumula una baja de más de un 6% en los primeros cuatro meses de 2015. “Este panorama global no resulta alentador para las compañías controlantes de los operadores en la Argentina, cuyos valores en bolsa han sufrido fuertes deterioros durante junio, ante la expectativa de fortalecimiento del dólar, dificultando así la financiación de los gastos de operación e inversión”, indica el trabajo.

Sobre la base del índice de producción de minerales metalíferos locales, la actividad minera cayó un 6,6% a lo largo del primer trimestre del año. La tendencia “se fundamenta en la fuerte declinación en el ritmo de explotación del proyecto de cobre Bajo La Alumbrera, que fue superior al 50% con respecto al mismo período del año anterior”.

Dicha baja no pudo ser compensada por el empuje del oro y la plata, que –según el reporte– exhiben aumentos superiores a un 10%, tras la puesta en marcha de la producción comercial del emprendimiento Cerro Negro, en Santa Cruz. “Estos hechos también se reflejaron en la merma de las exportaciones, cuyo valor acumulado en el primer semestre de 2015 se redujo en un 7%, a pesar del crecimiento de dos dígitos de las ventas de oro, que fueron favorecidas por una mejor performance en las minas Gualcamayo y Cerro Vanguardia, además del inicio de Cerro Negro”, completa la consultora.

Sin incentivos

De acuerdo con el informe de Montamat & Asociados, también resulta preocupante el desempeño de las ventas externas de cobre, que acumulan una disminución superior a un 60% en el primer semestre.

En definitiva, el recrudecimiento de la situación internacional tendrá un impacto directo sobre el financiamiento y las inversiones, por lo que deben esperarse menores presupuestos exploratorios y operativos. Por si fuera poco, escasean los incentivos dentro de la economía local para facilitar la entrada de capitales extranjeros.

“El ingreso de divisas proveniente de esta fuente para el sector minero se encuentra en los niveles mínimos: apenas un 3% del total, cuando llegó al 61% en el cuarto trimestre de 2012. Las perspectivas no resultan alentadoras, más allá de que los números puedan evidenciar algún signo positivo a lo largo del año, dado el efecto de los nuevos proyectos en marcha”, completa el trabajo. ›|‹

Periodico el Inversor Energetico & Minero es el único medio especializado en noticias y cuestiones estratégicas relacionadas a los sectores que dan origen a su nombre