No products in the cart.

Latinoamérica lidera la alicaída exploración de metales no ferrosos

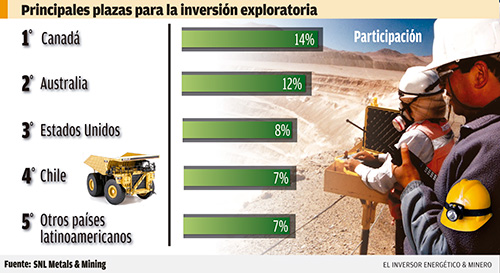

Según un informe de SNL Metals & Mining

Pese al reducido aporte de la Argentina, la región acapara un 28% de las inversiones para buscar oro, plata, cobre, plomo, platino, níquel y zinc. En 2015, el presupuesto global fue de u$s 9.200 millones (un 19% menos que el año anterior).

La Argentina ya no figura entre los principales jugadores de la exploración metalífera no ferrosa a nivel regional. El aporte nacional, que años atrás figuraba sólo por debajo de los de Chile y Perú, hoy se encuentra relegado al rubro “otros países latinoamericanos”. Así lo establece la edición 2016 del “World Exploration Trends”, relevamiento que año tras año elabora la consultora especializada SNL Metals & Mining. Más allá de la pérdida de protagonismo del mercado argentino y de un declive generalizado de todos sus miembros, Latino-américa (bloque que para SNL incluye a Sudamérica y Centroamérica y el Caribe, pero excluye a México) logró mantenerse como el mejor destino para buscar oro, plata, cobre, plomo, platino, níquel y zinc, con un 28% del total planetario. Según el informe, el ranking mundial lo encabeza Canadá, con un 14% de las inversiones, secundada por Australia (12%) y Estados Unidos (8%). Completan el top-5 Chile (7%) y el citado rubro de “otros países latinoamericanos” (que absorbe a la Argentina y explica otro 7%). Más atrás se posicionan China (6%), México (6%), Perú (6%), Europa (5%), el oeste africano (5%), el Pacífico y sudeste asiático (5%), Rusia (5%), el sur africano (4%), Brasil (3%), la República Democrática del Congo (2%), las naciones de la vieja Unión Soviética (1%) y el este africano (1%). De acuerdo con SNL Metals & Mining, durante 2015 el segmento recibió desembolsos por u$s 9.200 millones, lo que implica una caída de un 19% anual. Ese monto es, además, menos de la mitad del récord registrado en 2012 (u$s 21.500 millones). El estudio destaca que el número de proyectos de exploración activos y el desarrollo de nuevas perforaciones viene manteniéndose estable en los últimos dos años, con resultados por encima de los niveles reportados en 2008 y 2009. No obstante, considera “poco probable” que este año se observe una recuperación en los presupuestos de exploración.

Futuro incierto Un dato interesante que aporta la última edición del “World Exploration Trends” es que un creciente número de compañías exploradoras de menor envergadura (las comúnmente denominadas junior) están saliendo del sector y buscando oportunidades de supervivencia en industrias emergentes no mineras. “Raramente inmunes a las alzas y bajas del ciclo minero, las junior continúan lidiando con un nivel de incertidumbre considerable”, indica el trabajo. Vale acotar que en 2007 esta clase de firmas tenía una participación de un 55% en el negocio exploratorio. Tras la crisis financiera de 2008 y 2009, esa presencia descendió a un 40%. Más allá de la recuperación experimentada en los dos años siguientes, desde 2012 hasta la fecha las dificultades de acceso al crédito obligaron a las pequeñas exploradoras a recortar costos y abandonar proyectos. Para SNL Metals & Mining, toda eventual mejora en la situación del segmento metalífero no ferroso será necesariamente gradual y dispar, por lo que tomará un cierto tiempo antes de que las junior se beneficien de un entorno más favorable. ›|‹

Periodico el Inversor Energetico & Minero es el único medio especializado en noticias y cuestiones estratégicas relacionadas a los sectores que dan origen a su nombre