No products in the cart.

Pronostican que en sólo tres años el petróleo costará la mitad

Un estudio vaticina que, ante el incremento de la oferta de gas no convencional, el barril se cotizará a u$s 50 en 2015. Así, el mapa petrolero se modificará sustancialmente y Medio Oriente tendrá problemas para colocar su producción.

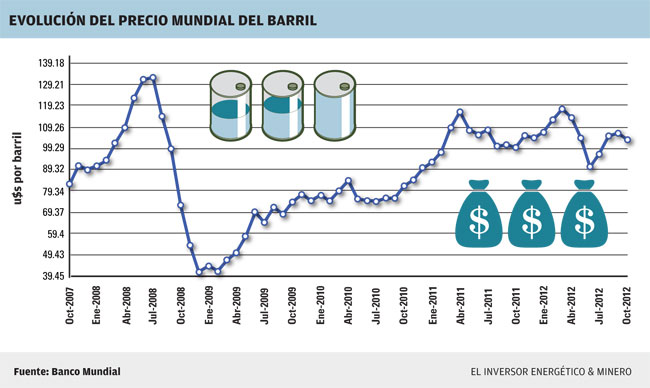

Casi todos los analistas energéticos coinciden en que el boom del shale gas estadounidense cambiará de manera drástica y significativa el desenvolvimiento del mercado internacional en el corto o mediano plazo. Un flamante estudio de la consultora francesa AlphaValue va aún más allá y le pone cifras al cambio que se viene: según sus proyecciones, por la abundancia de gas no convencional para 2015 el barril de petróleo pasará a cotizarse u$s 50; es decir, cerca de la mitad de los casi u$s 100 que cuesta hoy.

La estimación –que sería positiva para la Argentina, importadora neta de crudo desde hace dos años y poseedora de enormes recursos de shale– implicaría un “contrashock petrolero” a escala planetaria, además de una gran pérdida económica y de poder para las naciones exportadoras de Medio Oriente, por un lado, y para Rusia, por otro.

En los últimos seis años, el shale gas de Estados Unidos ganó protagonismo hasta explicar un 25% de la producción gasífera en ese gigantesco mercado. Para 2035, en tanto, dicho porcentaje podría trepar hasta alcanzar un 50%.

Semejante incremento de la oferta de gas tendría implicancias globales al posibilitar una menor demanda de petróleo en distintos ámbitos, sobre todo en la actividad industrial (donde hoy se destina un 22% del total del oro negro mundialmente consumido) y en el plano de la calefacción (5%).

Según el informe, entre 2004 y 2012 el consumo adicional de 4 millones de barriles diarios provocó una escalada en el valor del crudo desde los casi u$s 40 hasta los casi u$s 100. “En sentido inverso, prontamente el petróleo no podrá mantenerse ajeno a la baja generalizada que se prevé en los precios de la energía. Si se logra reemplazar el 5% de la demanda de crudo por gas (volumen equivalente, también, a 4 millones de barriles por día), el declive en su tasación podría llevarlo a los u$s 50 a partir de 2015”, indica el trabajo.

Fin de la dependencia rusa

Con la mayor disponibilidad y el abaratamiento del gas –que será decisivo para que se produzca, a su vez, el previsto abaratamiento en el petróleo–, muchas centrales eléctricas norteamericanas comenzarán a utilizar el fluido en lugar de carbón, lo que facilitará la creación y operatividad de nuevos canales de transmisión.

Al sobrar carbón de este lado del Atlántico, las centrales europeas podrían adquirirlo para suplantar el costoso gas que importan desde Rusia. Ganarían, así, tanto en términos económicos como de autonomía energética.

No es casual, según AlphaValue, que las grandes generadoras del Viejo Continente ya tengan en marcha sugestivas renegociaciones de contrato con su proveedora Gazprom.

Menor peso de Medio Oriente

En consonancia con los pronósticos de la consultora francesa, la Agencia Internacional de la Energía (AIE) espera una fuerte caída en las exportaciones petroleras de las naciones de Medio Oriente para los próximos cinco años. “El mapa mundial del petróleo se volverá a trazar en 2017”, declaró Maria van der Hoeven, directora ejecutiva de la entidad.

Sobre la base de sus cálculos, para entonces el comercio mundial de crudo movilizará unos 32,9 millones de barriles diarios; es decir, cerca de 1,6 millones de barriles menos que el año pasado. “Esta disminución probablemente tenga impacto sobre las balanzas de pagos nacionales –especialmente en Medio Oriente– y las relaciones de precios en los flujos de crudo. Comercializadoras de energía como Vitol, Glencore, Trafigura, Gunvor, Mercuria y las divisiones de trading BP, Royal Dutch Shell y Total, entre otras firmas, se verán obligadas a repensar el negocio”, manifestó la ejecutiva.

El eje en Norteamérica

La AIE también cree que la transformación del mercado internacional tendrá su eje en Norteamérica, donde las refinerías reducirán sus importaciones petroleras en 2,6 millones de barriles diarios, lo que equivale a la actual producción de Kuwait. No obstante, esta merma en las compras no sería homogénea, ya que golpearía más a los crudos “dulces ligeros”.

Gracias al shale, Estados Unidos se autopostula como uno de los principales exportadores de energía en el corto plazo. En palabras de Adam Sieminski, director de la Administración de Información Energética de ese país, todo hace prever un shock de potencialidad productiva para la economía estadounidense. “Veremos repuntar nuestro Producto Bruto Interno (PBI) y se vigorizará la posición del dólar como divisa”, proyectó el funcionario.

Periodico el Inversor Energetico & Minero es el único medio especializado en noticias y cuestiones estratégicas relacionadas a los sectores que dan origen a su nombre

Comentarios: